很明显,发行人对不同客户的业务合作模式采取了区别对待的作法。鉴于在框架协议中对价格进行约定的合作模式几乎仅仅只针对华为,此种模式显然不是对发行人最为有利的合作模式,不然很难解释发行人为什么不将该种模式应用在其他业务或客户上。而之所以如此,最根本的原因在于发行人作为一家靠华为起家的公司,在二十余年的发展历程中患上了严重的华为依赖症,并进而导致在与华为的合作中几乎完全丧失了议价能力。考虑到发行人源自华为营收占比之高,与华为签订的协议期限之长,条款规定之细致,发行人的几乎将自己未来全部交给了华为。

其次,发行人的回款情况同样令人堪忧。报告期各期末,公司应收账款余额分别为13,231.59万元、19,291.35万元、21,300.49万元和21,131.73万元,占当期营业收入的比例分别为28.92%、31.94%、24.11%和46.61%,新增的收入的回款情况呈恶化态势。不仅如此,发行人报告各期末应收账款的回款金额占应收账款的余额比例分别为98.70%、97.69%、93.86%和72.86%,同样处于下滑态势。鉴于发行人多次强调公司应收账款客户主要为行业内信誉较高的大型企业和各高校,历史回款情况较好,不太会拖欠供应商货款。倘若发行人所述无误,那么发行人应收账款余额异常增长的原因只能是自身原因,即通过主动放宽信用期或延缓收款的方式增加收入。

综上,发行人虽然通过紧抱华为的大腿保证了营业收入的稳步增长,但代价则是丧失了商业竞争中最为关键的商品议价能力和市场开拓能力,并进一步导致发行人几乎丧失了任何公司都必须具备的独立生存能力。投资界常说“不要把鸡蛋放在一个篮子里”,意在说明分散风险的重要性,而发行人对此显然熟视无睹。不客气地说,发行人已经将自身的命运完全交到了别人手中,尽管这个别人是大名鼎鼎的华为。

三、研发投入和同行差距大,研发费用率持续走低且结构异常,研发费用核算准确性及实际创新能力存疑

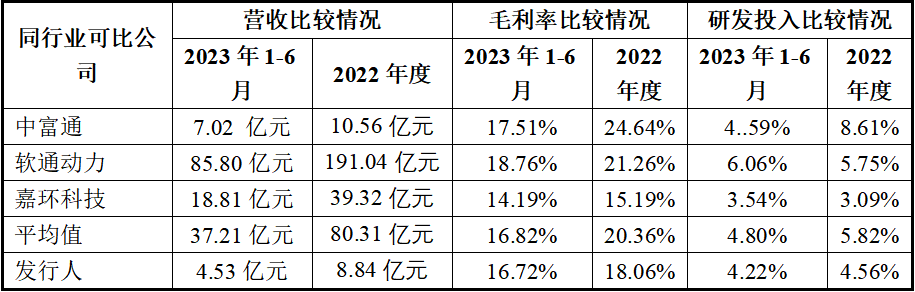

众所周知,市场经济充满着各种竞争,一家企业若想长久发展必须具备足够的核心竞争力。发行人对此也是十分清楚,并主动选择了毛利率和研发投入两大指标和同行业可比公司核心竞争力进行对比,究竟情况如下:

如上表,在发行人所选的三家同行业公司中,首先在营收规模上,发行人就和同行业存在较大的差距。除中富通差距相对较小外,发行人和软通动力、嘉环科技根本不在一个量级。而发行人自己所选的反映核心竞争力的两大指标,毛利率和研发投入,发行人同样落后。2022年和2023年1-6月,发行人毛利率和研发费用率分别为18.06%、16.72%和4.56%、4.22%,而同行业同期平均比率分别为20.36%、16.82%和5.82%、4.22%。也就是说,无论是从发行人的综合实力,还是从盈利能力,抑或是对未来的投入力度或决心,发行人在整个行业中都不占优。在这种情况下,发行人的创新能力和同行业公司相比基本就是三轮车追汽车,距离越追越远。

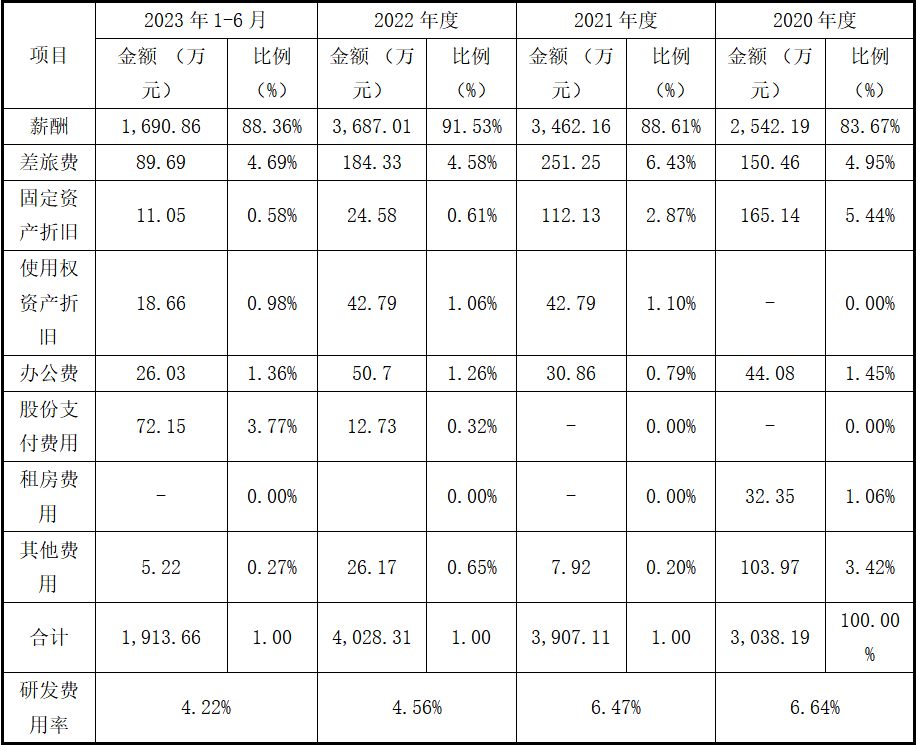

实际上,发行人不仅和同行业相比研发投入力度不足,即便和自己纵向比较,发行人研发投入力度也在下滑。

如上表,2020年度至2023年1-6月,发行人研发费用率分别为6.64%、6.47%、4.56%、4.22%,研发投入力度呈现出非常明显的下滑趋势。华为作为发行人常年第一大客户,同期研发费用占营收的比重分别为15.9%、22.4%、25.1%、26.8%,研发投入力度增加非常直观。发行人虽然多次宣称自己遭评为华为的金牌供应商,管理理念上也常常效法华为,但从研发投入的情况,似乎并非如此。

与此同时,研发费用结构也相当不合理。报告期内,发行人研发费用中办公费占比分别为1.45%、0.79%、1.26%、1.36%,而同期差旅费占比分别为4.95%、6.43%、4.58%、4.69%,差旅费支出是办公费支出的3.41倍、8.14倍、3.64倍、3.45倍。按照发行人自述,公司的研发活动主要围绕ICT服务领域的软件开发进行件,形成的研发成果主要是各种专利、商标、软件著作权,从研发工作内容和研发成果来看,应该不需要进行太多的户外研发或异地研发。但从发行人研发活动中办公费和差旅费的支出情况来看,研发人员的户外出差时间明显要多于日常的在实验室中的研发时间,这与公司的研发特点并不相符。鉴于差旅费一般常见于业务人员,而发行人研发人员职工薪酬又占据绝大多数,发行人很可能为了虚增研发费用,将业务人员薪酬错计入研发费用,研发费用核算的准确性不足。

听到惊呼声的李波,顺着周围人的视线,抬头看到斜上方的顶棚边角处,下塌了一小部分。台...

2 讯方技术IPO:营收高度依赖单一客户 合规经营问题突出2023年9月,在通信领域蛰伏二十余年的深圳市讯方技术股份有限公司(以下简称公司/讯方技术...

3 建艺集团为填补计提减值窟窿 拉子公司并表凑业绩仍亏4.7亿为填补“应收账款计提较大金额的减值”留下的亏损“大窟窿”建艺集团选择并表子公司。 据...

4 太平人寿总经理遭查办:把下属及单位当提款机 大搞权钱交易据中央纪委国家监委驻中国太平保险集团有限责任公司纪检监察组、福建省纪委监委消息:日...

听到惊呼声的李波,顺着周围人的视线,抬头看到斜上方的顶棚边角处,下塌了一小部分。台...

2 讯方技术IPO:营收高度依赖单一客户 合规经营问题突出2023年9月,在通信领域蛰伏二十余年的深圳市讯方技术股份有限公司(以下简称公司/讯方技术...

3 建艺集团为填补计提减值窟窿 拉子公司并表凑业绩仍亏4.7亿为填补“应收账款计提较大金额的减值”留下的亏损“大窟窿”建艺集团选择并表子公司。 据...

4 太平人寿总经理遭查办:把下属及单位当提款机 大搞权钱交易据中央纪委国家监委驻中国太平保险集团有限责任公司纪检监察组、福建省纪委监委消息:日...

备案号:鄂ICP备2022006215号 Copyright © 2002-2022 关于我们 融易新媒体

张家界棚顶坍塌的“七十二奇楼”:知情人士称项目资金困难

张家界棚顶坍塌的“七十二奇楼”:知情人士称项目资金困难  浙江名创胜业环保新材料有限公司的虚假宣传

浙江名创胜业环保新材料有限公司的虚假宣传  曝光广东尚莱新质料有限公司

曝光广东尚莱新质料有限公司

开天猫店肆需要几多担保金?有几种非凡类目 0

开天猫店肆需要几多担保金?有几种非凡类目 0

西安龙记玖玺项目违法遭处罚 未按时招投标选聘物业 0

西安龙记玖玺项目违法遭处罚 未按时招投标选聘物业 0

证监会回应德勤内部举报事件:已安排核查 0

证监会回应德勤内部举报事件:已安排核查 0

澜起科技节后7天市值蒸发218亿 月初中国银河研报推荐 0

澜起科技节后7天市值蒸发218亿 月初中国银河研报推荐 0

创金合信3指基清盘 业绩分化9只权益前7月涨不敷10% 0

创金合信3指基清盘 业绩分化9只权益前7月涨不敷10% 0

热点网络事件: 银行理财净值化转型步伐不断加快 0

热点网络事件: 银行理财净值化转型步伐不断加快 0