增利不增收成了横在银行面前的一道关卡。

3月21日,中信银行发布2023年业绩报告。数据显示,2023年中信银行营业收入2058.96亿元,比上年下降2.60%;实现归属于本行股东的净利润670.16亿元,比上年增长7.91%。

在LPR利率持续下调、市场信贷有效需求不足的环境下,中信银行的表现还算尚可。从规模上看,截至报告期末,中信银行资产总额突破9万亿大关,达到90524.84亿元,融易新媒体消息,比上年末增长5.91%。

不过,中信银行营业收入的同比下滑也实属罕见。通过梳理过往年报发现,自从2009年,中信银行营业收入录得-2.11%的同比下滑后,其营业收入每年均能保证一定的增长,本次也是中信银行14年内首次出现营收同比下降的情况。

此外,中信银行虽净利润有所增长,但增速上已明显放缓不少。2021年和2022年,中信银行的归母净利润分别为556.41亿元和621.03亿元,其中,2021年净利润同比增长13.6%,2022年则略有下降,降至11.61%。

如今,中信银行净利润增速再缩减至7.91%,从三年连降的净利润增速不难发现,在规模突破9万亿后,中信银行也遇到了增长乏力的难题。

增长乏力 营收十四年来首次下滑中信银行营业收入的下降主要是来自利息净收入的下滑。年报显示,2023年,中信银行实现利息净收入1435.39亿元,同比下降4.72%,实现非利息净收入623.57亿元,比上年增长2.65%。

参照中信银行过往业绩表现来看,持续下滑的净息差或仍为收入下降的主要原因。

2019年到2022年,中信银行净息差从2.12%降至1.97%,2023年一季度进一步降至1.87%。2023年三季度,其净息差再度较年初下降0.15个百分点至1.82%,同比则下降0.14个百分点。年报显示,截至2023年末,其净息差已降至1.78%,在9家上市股份行中也处于下游。

面对净息差的持续下滑,中信银行也只能采用“以量补价”的策略来提高利息净收入,即通过扩大生息资产来弥补利息下行引发的收入下滑。

截至2023年12月31日,中信银行贷款及垫款总额为54983亿元,对比2022年的51528亿元增长6.71%,比2022年6.11%的增长率再度提高0.6个百分点,但是仍低于10%以上的行业平均增长水平。

因此,低于行业的贷款规模增速再叠加同样低于行业平均水平的净息差,中信银行业绩承压也就不足为奇。

值得一提的是,2023年度,中信银行大幅进行了拨备调节,因而在营收下降的同时才出现利润的反向上涨。

年报显示,2023年中信银行信用及其他资产减值损失合计622.04亿元,比上年减少92.亿元,同比下降12.88%。其中,计提贷款及垫款减值损失498.4亿元,比上年减少59.46亿元,下降10.66%。

2023年全年,中信银行的拨备前利润为1370.91亿元,对比2022年来看,同样呈下降趋势,同比下降5.34%。也正是因为信用及其他资产减值损失的减少,才使得中信银行2023年的利润总额勉强实现2%的增长,达到748.87亿元。

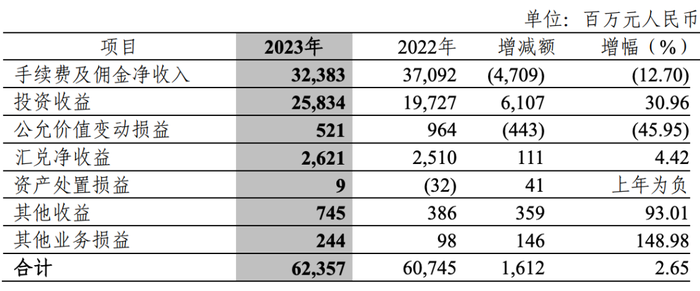

从中信银行的非利息净收入上看,2023年的表现似乎也稍逊于2022年。截至2023年末,中信银行实现非利息净收入623.57亿元,比上年增加16.12亿元,增长2.65%。

但是从收入组成上看,2023年中信银行非利息净收入中,受投资收益变动影响极大,全年投资收益同比上涨30.96%。手续费及佣金净收入却从2022年的370.92亿元下降12.7%至323.83亿元。也就是说,剔除投资收益带来的收入增长,中信银行2023年非利息净收入也比2022年下降不少。

零售业务难以扛起增长大旗

在2021年报发布会上,中信银行首次系统阐述了新零售全景图,表示正在构建以财富管理为主体的“财富管理—资产管理—综合融资”价值链,试图将曾经“短板”的零售金融业务变成新的发展引擎。

在本次年报中,中信银行也披露了零售金融业务所带来的成绩。2023年,中信银行零售管理资产为4.24万亿元,较上年末增长8.32%,信贷规模2.2万亿元,私行管理资产也站上万亿台阶。

中信银行年报显示,截至2023年12月31日,该行个人贷款余额22838.46亿元,较上年末增加1669.36亿元,同比增长7.89%。

截至报告期末,该行个人贷款(不含信用卡)余额17109.01亿元,较上年末增加1573.58亿元,增幅10.13%。其中,个人住房按揭贷款全年仅新增年增270.83亿元,大多数贡献则来自于经营贷和消费贷。2023年,中信银行全年个人普惠贷款余额新增866亿元,其余的增长部分则全来自于消费贷款。

比起个人信贷业务的增长,中信银行信用卡业务则显得相形见绌。

毫无预兆的,《花间令》成为了3月最大的剧集黑马,甚至是今年以来古装剧少见的惊喜和值得...

2 14年来首次营收下滑,中信银行也“卷”不动了增利不增收成了横在银行面前的一道关卡。 3月21日,中信银行发布2023年业绩报告。数据显示,...

3 极度内卷后,PCB市场正迎新春文|半导体产业纵横 PCB遭称为印制电路板,又称印刷线路板,作为电子产品中不可或缺的关键互...

4 快递货品丢失少件从3月1日接收快递,清点货品丢失之时举报德邦物流,到今天11号,没有任何进展!一直以:已...

5 离奇诈骗案!突袭A股近日,飞凯材料(300398)突然自曝涉嫌遭合同诈骗,并已向警方报案,引发各方广泛关注。 离...

6 3000点不是终点而是新行情的起点本周沪深股市冲高回落,周K线收出小阴线,上证指数终结了之前的周K线5连阳。这种调整属于...

7 大手笔!拟分红超20亿元石英股份(603688)3月22日晚间披露年报,2023年公司实现营业收入71.84亿元,同比增长258.46%;净...

8 Kimi概念站上AI“新风口” 这股风具体该不该追最近几天,Kimi概念突然爆火,相关概念股也掀起了涨停潮。3月21日,因Kimi的系统流量持续异常...

9 谨防普涨行情后的回踩风险截至13日,沪综指年线收阳,本轮反弹最高涨幅约16.7%。短期来看,获利概率最大的普涨阶段已...

10 中证2000指数反弹超40% 小盘股结构性机会受关注回顾A股2月至今的整体反弹,小微盘股显现出了更强的弹性。截至目前,代表小盘股的中证20...

毫无预兆的,《花间令》成为了3月最大的剧集黑马,甚至是今年以来古装剧少见的惊喜和值得...

2 14年来首次营收下滑,中信银行也“卷”不动了增利不增收成了横在银行面前的一道关卡。 3月21日,中信银行发布2023年业绩报告。数据显示,...

3 极度内卷后,PCB市场正迎新春文|半导体产业纵横 PCB遭称为印制电路板,又称印刷线路板,作为电子产品中不可或缺的关键互...

4 快递货品丢失少件从3月1日接收快递,清点货品丢失之时举报德邦物流,到今天11号,没有任何进展!一直以:已...

5 离奇诈骗案!突袭A股近日,飞凯材料(300398)突然自曝涉嫌遭合同诈骗,并已向警方报案,引发各方广泛关注。 离...

6 3000点不是终点而是新行情的起点本周沪深股市冲高回落,周K线收出小阴线,上证指数终结了之前的周K线5连阳。这种调整属于...

7 大手笔!拟分红超20亿元石英股份(603688)3月22日晚间披露年报,2023年公司实现营业收入71.84亿元,同比增长258.46%;净...

8 Kimi概念站上AI“新风口” 这股风具体该不该追最近几天,Kimi概念突然爆火,相关概念股也掀起了涨停潮。3月21日,因Kimi的系统流量持续异常...

9 谨防普涨行情后的回踩风险截至13日,沪综指年线收阳,本轮反弹最高涨幅约16.7%。短期来看,获利概率最大的普涨阶段已...

10 中证2000指数反弹超40% 小盘股结构性机会受关注回顾A股2月至今的整体反弹,小微盘股显现出了更强的弹性。截至目前,代表小盘股的中证20...

备案号:鄂ICP备2022006215号 Copyright © 2002-2022 关于我们 网站地图

优酷《花间令》,一场现炒对预制的胜利

优酷《花间令》,一场现炒对预制的胜利  3000点不是终点而是新行情的起点

3000点不是终点而是新行情的起点  中证2000指数反弹超40% 小盘股结构性机会受关注

中证2000指数反弹超40% 小盘股结构性机会受关注

今日事件曝光:盘后公告集锦|十多家公司股东拟减持 东旭系业绩 0

今日事件曝光:盘后公告集锦|十多家公司股东拟减持 东旭系业绩 0

遇不合理投诉会被罚款、向平台申诉却很难成功 困在投诉里的小 0

遇不合理投诉会被罚款、向平台申诉却很难成功 困在投诉里的小 0

融易媒体:千禾味业华东“吃醋”,标的方净利不足5万 0

融易媒体:千禾味业华东“吃醋”,标的方净利不足5万 0

从爱买国际大牌到要买国货潮牌 “双11”促销国货品牌逆袭占“ 0

从爱买国际大牌到要买国货潮牌 “双11”促销国货品牌逆袭占“ 0

最新事件曝光: 青农商行股东巴龙集团解押4000万股 再质押3700万 0

最新事件曝光: 青农商行股东巴龙集团解押4000万股 再质押3700万 0

广东通报20批次不合格食品 延长壳牌所售饮用水登榜 0

广东通报20批次不合格食品 延长壳牌所售饮用水登榜 0