因为跨城上班,小李常常乘坐顺风车,这样既可制止蒙受民众交通拥挤之苦,又可节减出行本钱。

其实,在现实糊口中像小李这类环境的“顺风车搭客”并不在少数。据弗若斯特沙利文陈诉,在中国汽车客运市场中,顺风车市场将成为增长最快的细分市场,其生意业务总额估量将由2021年的221亿元增至2026年的758亿元,复合年增长率达28%。

在此配景之下,曹操出行、T3、高德及哈罗一众策划顺风车业务的出行平台企业如雨后春笋般呈现。更有一些行业佼佼者,试图在成本市场拔得头筹。

继前两次赴港IPO无果后,嘀嗒出行第三次向港交所递交招股书,拟在主板上市。针对市场份额及主营业务毛利率下滑等问题,《投资时报》研究员电邮相同提纲至嘀嗒出行相关部分,停止发稿尚未收到回覆。

市场份额锐减

此消彼长。2018年8月滴滴顺风车的溘然下架,令嘀嗒出行步入快速增恒久。据此前招股资料显示,其订单量在2019年迎来创建后的顶峰,同比上涨约2.7倍。

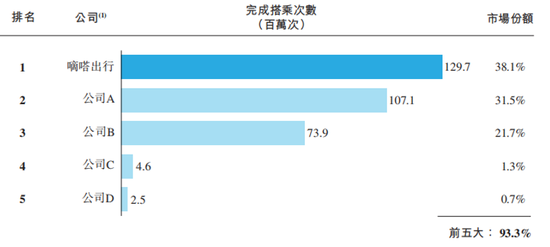

然而,跟着滴滴顺风车业务规复以及曹操出行等平台的插手,嘀嗒出行的市场份额被再度朋分。通过翻阅果真资料和招股书,《投资时报》研究员留意到,若按顺风车搭乘次数计较,尽量嘀嗒出行中国顺风车市场份额仍位列榜首,但已由2019年的66.5%下滑至2021年的38.1%。

受此影响,2020年、2021年及2022年前9月(以下简称陈诉期),嘀嗒出行经调解利润净额(按非国际财政陈诉准则计)一连下滑,别离为3.43亿元、2.38亿元及6540万元。

《投资时报》研究员留意到,陈诉期内,嘀嗒出行的顺风车收入占比约9成阁下,但其业务毛利率泛起下滑趋势,别离为86.7%、85.4%及80.5%。

公司对此暗示,主要是由于提供顺风车平台处事的本钱增速高于收入增速。究其原因,系增加对私家车车主的津贴及保险用度所致。与此同时,嘀嗒出行伶俐出租车处事以及告白及其他处事的毛利率均呈现下滑,别离由2020年的24.9%及68.7%下滑至2021年的7.7%及66.4%。

有业内人士暗示,因需求和体验感差别较大,顺风车赛道空间并不如网约车宽阔。由于陈诉期内公司约90%的收入来自顺风车业务,若该业务市场份额继承缩窄,公司也许会调解收入布局。但从收入占比来看,停止2022年首9月,嘀嗒出行告白及其他处事、伶俐出租车处事两项业务收入与其总收入的比例别离为5.3%及3.6%,很难在短期内为其带来收入增量。

按顺风车搭乘次数计较,2021年中国顺风车市场份额前五大平台

数据来历:公司招股书

“津贴”背后的隐患

尽量嘀嗒出行在招股书中提及要增加私家车车主津贴,但《投资时报》研究员留意到,2022年前9月,公司用于私家车车主的津贴额度较上年同期下降75.85%。

有业内人士揣度,这并非是嘀嗒出行的前后抵牾,而是其打法也在因势而变。据招股书显示,公司2022年前9月伶俐出租车处事毛利率由2020年的24.9%转为-47.7%,主因嘀嗒出行加大了对出租车司机和搭客的津贴力度,个中2022年前9月用于出租车司机的津贴同比增长约3.8倍。

对此,有概念指出,由于收入布局较为单一,直接影响到嘀嗒出行的业绩表示。假如想扩大业务范畴,出租车市场则无疑是必争之地。

据统计,我国2019年出租车的市场份额达68.6%,网约车占比为29.4%,顺风车2%。2015至2019年,融易新媒体,全国出租车网约由84亿元增长至183亿元,在网约车的攻击下,出租车场招市场局限由4953亿元淘汰至4701亿元,2019年中国出租车市场总体局限约为4884亿元,估量到2025年市场局限将达近6000亿元。

不外,晋升津贴的想法并非嘀嗒出行独占。2023年1月,滴滴公布将出租车业务进级为“快的新出租”,并保持独立运营,继承通过滴滴APP向用户提供处事,而且将来还将开放小措施等进口。同时为了响应2020全国“消费促进月”勾当,还将投入1亿元转型津贴到,为搭客发放出租车打车券,辅佐出租车晋升单量与收入。

比拟来看,这与近期新能源汽车上演“价值战”的原理如出一辙。从市场名堂来看,新能源汽车行业将迎来残忍的“洗牌期”。跟着市场的逐渐成熟和企业竞争的优胜劣汰,行业品牌数量会急剧淘汰,部门新能源汽车品牌无法遭受持续的销售不畅和巨额吃亏,已经难觉得继。

共2页 [1] [2] 下一页

近年来,消费者求美需求不断升级,护肤领域出现两个问题,第一是透皮吸收有限,第二是起...

2 嘀嗒出行IPO:市占率骤降毛利率下滑,靠“补贴”还能撑多久?因为跨城上班,小李常常乘坐顺风车,这样既可制止蒙受民众交通拥挤之苦,又可节减出行本...

3 自然阳光正当吗 品牌在千亿康健市场脱颖而出随着人们健康需求的不断增加,营养补充品市场蓬勃发展,被称为健康蓝海,更有甚者认为千...

4 莱凯医疗两年亏损15亿融资补血11亿,深创投1年回报率高达77%来凯医疗提交赴港上市申请书, 中金公司 为独家保荐人,公司是一家非盈利生物科技公司,值...

5 A股上市不成改道港股!茶企争当“第一股”,澜沧古茶有戏吗?高库存或令澜沧古茶现金流承压。招股书显示,公司2020年经营性现金净额由9346.3万元降至202...

6 坚持选用天然水果原浆,溜溜梅·梅冻2023的全面升级新征程3月17日,梅冻在微博释出全新梅冻TVC,新一代全面升级后的梅冻空降官方直播间及各大电商平...

7 太古地产:几无成长的“包租公” 酒店业务已8年未能盈利克日,凌驾香港和大陆两地的元老级地产商太古地产率先宣布了2022年业绩告示,让投资者得以...

8 操作更简便、体验更丰富 东方有线启动有线电视服务大升级3月17日,东方有线网络有限公司(以下简称东方有线)宣布启动有线电视服务升级行动,将在...

9 今世缘预计营收78.5亿踩线完成激励目标 销售费猛增40%“冲百亿客观来讲, 当代缘 业绩增速并不慢,但与本身的要求对比尚有差距。 3月12日晚间,当代缘(...

10 宁科生物三次转型屡败屡战累亏2.8亿 虞建明入主八年质押率10寿光国资入主 宁科生物 (600165.SH)推进近半年后还是告吹。 3月13日晚间,宁科生物公告称,...

近年来,消费者求美需求不断升级,护肤领域出现两个问题,第一是透皮吸收有限,第二是起...

2 嘀嗒出行IPO:市占率骤降毛利率下滑,靠“补贴”还能撑多久?因为跨城上班,小李常常乘坐顺风车,这样既可制止蒙受民众交通拥挤之苦,又可节减出行本...

3 自然阳光正当吗 品牌在千亿康健市场脱颖而出随着人们健康需求的不断增加,营养补充品市场蓬勃发展,被称为健康蓝海,更有甚者认为千...

4 莱凯医疗两年亏损15亿融资补血11亿,深创投1年回报率高达77%来凯医疗提交赴港上市申请书, 中金公司 为独家保荐人,公司是一家非盈利生物科技公司,值...

5 A股上市不成改道港股!茶企争当“第一股”,澜沧古茶有戏吗?高库存或令澜沧古茶现金流承压。招股书显示,公司2020年经营性现金净额由9346.3万元降至202...

6 坚持选用天然水果原浆,溜溜梅·梅冻2023的全面升级新征程3月17日,梅冻在微博释出全新梅冻TVC,新一代全面升级后的梅冻空降官方直播间及各大电商平...

7 太古地产:几无成长的“包租公” 酒店业务已8年未能盈利克日,凌驾香港和大陆两地的元老级地产商太古地产率先宣布了2022年业绩告示,让投资者得以...

8 操作更简便、体验更丰富 东方有线启动有线电视服务大升级3月17日,东方有线网络有限公司(以下简称东方有线)宣布启动有线电视服务升级行动,将在...

9 今世缘预计营收78.5亿踩线完成激励目标 销售费猛增40%“冲百亿客观来讲, 当代缘 业绩增速并不慢,但与本身的要求对比尚有差距。 3月12日晚间,当代缘(...

10 宁科生物三次转型屡败屡战累亏2.8亿 虞建明入主八年质押率10寿光国资入主 宁科生物 (600165.SH)推进近半年后还是告吹。 3月13日晚间,宁科生物公告称,...

备案号:鄂ICP备2022006215号 Copyright © 2002-2022 关于我们 融易新媒体

RESPRING携创新护肤科技,引领多维护肤新趋势

RESPRING携创新护肤科技,引领多维护肤新趋势  A股上市不成改道港股!茶企争当“第一股”,澜沧古茶有戏吗?

A股上市不成改道港股!茶企争当“第一股”,澜沧古茶有戏吗?  宁科生物三次转型屡败屡战累亏2.8亿 虞建明入主八年质押率10

宁科生物三次转型屡败屡战累亏2.8亿 虞建明入主八年质押率10

最新消息:港股午评:恒指低开高走涨0.11% 申万H股破发大跌近 0

最新消息:港股午评:恒指低开高走涨0.11% 申万H股破发大跌近 0

大博医疗(002901.SZ)2018年净利润升25.68%至3.71亿元 拟10派5元 0

大博医疗(002901.SZ)2018年净利润升25.68%至3.71亿元 拟10派5元 0

中国环保科技(00646.HK)拟发行4000万港元可换股债券 0

中国环保科技(00646.HK)拟发行4000万港元可换股债券 0

中银国际证券徐高:看懂中国经济需结合水与石两个视角 卖方研 0

中银国际证券徐高:看懂中国经济需结合水与石两个视角 卖方研 0

两市全天震荡走弱 前期强势股集体大幅杀跌 0

两市全天震荡走弱 前期强势股集体大幅杀跌 0

融易媒体:金地前5月销售增长33.3%至646.6亿 单月78.6亿拿地7宗 0

融易媒体:金地前5月销售增长33.3%至646.6亿 单月78.6亿拿地7宗 0