编者按:曾经超募的何氏眼科,如今股价已大幅跌破上市刊行价。上市业绩变脸又有何隐情?首先,何氏眼科业务太过依赖单一地域,好像被困在辽宁,抗风险本领较弱,业务可复制性较差;其次,其受医保结算的基本眼科处事业务占比过大,盈利本领或面对挑战,业务布局亟待进一步优化。

来历:新浪财经上市公司研究院 作者:夏虫

何氏眼科自上市以来,股价已经破发。

何氏眼科于2022年3月22日在深交所创业板上市,刊行价值为42.50元/股。值得一提的是,何氏眼科最终召募资金为11.64亿元,比原打算多募得6.7亿元。

然而,何氏眼科刊行不到一个月,于2022年4月8日跌破刊行价。今朝,何氏眼科股价为27.97元/股,较刊行价跌幅高出30%。

何氏眼科为何最终会破发?这背后的又将会有何隐情?

困在辽宁?业务可复制性较差

何氏眼科上市后业绩呈现大变脸。鹰眼预警显示,2022年上半年,营业收入为4.7亿元,同比增长0.75%,去年同期增速为36.91%,较上一年大幅放缓。

值得一提的是,同为眼科处事行业的爱尔眼科、普瑞眼科及华厦眼科,其业绩增速对比何氏眼科较好,2022年上半年同期增速别离为10.34%、5.08%、7.02%。

何氏眼科对付业绩大幅放缓,将其归因为疫情影响。在半年报中,其表明称2022 年上半年,疫情在全国各地多点发作,自3月以来,辽宁省内的沈阳、大连、营口等地新冠肺炎疫情相对严重,给公司的部门业务开展造成了倒霉影响,各地多家医院因疫情防控停诊、限流。

疫情大概是偶发性因素,而何氏眼科业绩大幅放缓背后,或反应了其单一地域业务太过依赖,抗风险本领相对较弱的本质。

2021年,何氏眼科收入为9.62亿元,个中大部门业务收入主要在辽宁省内,收入占比超97%。而与竞品对比何氏眼科,其相对挣脱单一区域依赖风险,换言之,何氏眼科的业务仍未走出辽宁,其复制本领对比同行较弱。

2021年年尾,爱尔眼科营收局限到达150.01亿元,个中,华中营收占比最大为32%,其次是华东及西南等市场,收入占比别离为14%、13%;同期华厦眼科营收局限到达30.64亿元。个中,华东地域占比最大高出70%,其次是西南、华南,收入占比别离为9%、8%;普瑞眼科2021年实现营收高出17亿元,其西南区域营收占比为30%,华东市场占比为20%,西北市场收入占比为18%。

盈利本领受医保控费影响

屈光改正、近视防控以及提供视光产物及处事,该范例处事发生的用度今朝不通过医保基金举办结算,不受医保控费影响。由于该类处事存在大量微创手术可能私人定制,对器械依赖水平高,公司订价本领强,逐渐成为高毛利品种。

而白内障、青光眼、斜视、眼底、眼表、眼框及小儿眼病等多种常见眼科疾病的治疗,属于基本眼科处事,其医疗需求趋于刚性,患者数目不变增长;且大大都基本眼病受民众医疗保险打算保障,价值受医保控费等要求约束。

公司受医保结算的业务占比今朝依然较大。何氏眼科的眼科手术为主营业务,视光处事连年有所增长。公司眼科手术主要包罗屈光手术、白内障手术及玻璃体视网膜诊疗。公司手术收入占比从2017年的58%慢慢低落至2021年的48%,而眼视光处事(即配镜、验光)收入占比则从2017年的25%晋升至2021年的35%。

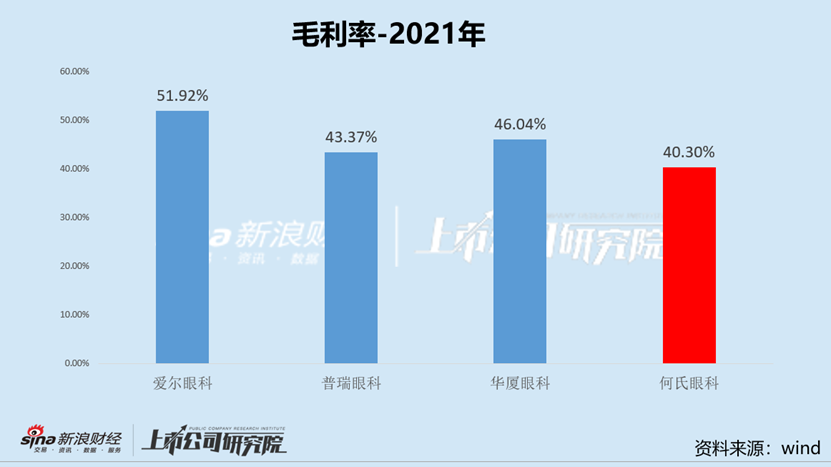

对比同行,何氏眼科受医保结算的业务占比相对较高。值得一提的是,何氏眼科的综合毛利率也低于同行。以2021年的毛利率为例,爱尔眼科、普瑞眼科、华厦眼科的毛利率别离为51.92%、43.37%、46.04%;而何氏眼科的毛利率程度最低,为40.3%。

公司的盈利程度是否是医保业务占较量大的影响呢?

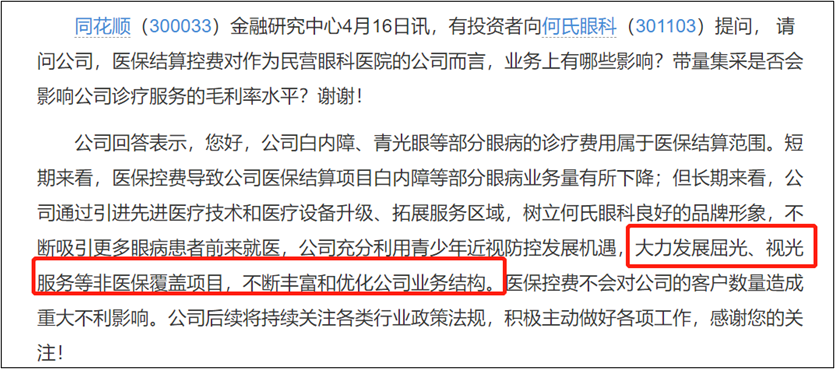

有投资者曾向何氏眼科提问, 请问公司,医保结算控费对作为民营眼科医院的公司而言,业务上有哪些影响?带量集采是否会影响公司诊疗处事的毛利率程度?

对此,何氏眼科在互动易表明称,“公司白内障、青光眼等部门眼病的诊疗用度属于医保结算范畴。短期来看,医保控费导致公司医保结算项目白内障等部门眼病业务量有所下降;但恒久来看,融易新媒体,公司通过引进先进医疗技能和医疗设备进级、拓展处事区域,树立何氏眼科精采的品牌形象,不绝吸引更多眼病患者前来就医,公司充实操作青少年近视防控成长机会,大力大举成长屈光、视光处事等非医保包围项目,不绝富厚和优化公司业务布局。”

来历:投资者问答

日前,保时捷(上海)打点咨询有限公司(以下称保时捷打点咨询)与上海磐拓航空科技处事...

2 东方雨虹业绩“滑铁卢”:前三季净利骤降近四成,应收账款高10月26日,防水茅 东方雨虹 公布的2022年三季度报告显示,2022年前三季度实现营业收入约233.7...

3 平安消费金融响应号召,发挥智能科技能力,提升消费金融服务消费对经济成长具有基本性的浸染,是经济增长的压舱石。跟着经济成长程度和住民收入程度...

4 销售额降35%!华侨城A业绩“失速”:前三季度亏损2.46亿元,同10月26日晚间,深圳华侨城股份有限公司(下称 华侨城A )发布了2022年第三季度报告。报告显示...

5 人民日报:大龙网“四大赋能”助力数字贸易产业服务踏上新征二十大开启了全面建设社会主义现代化国家新征程,10月28日《人民日报》刊发【大龙网以四大...

6 红星美凯龙重运营转型未见效业绩双降,负债763亿欲变卖资产质来源:长江商报 记者张璐 作为家居卖场头部企业,红星 美凯龙 (601828.SH,01528.HK)近两年持...

7 卫生巾行业新进入者,是否还有机会?——棉小蛮新世代挑战者中国快消品市场从海内无品牌低级市场,到海内处所品牌混战,到海外品牌激烈打击,再到海内品...

8 百时美施贵宝Q3营收同比降低3% 下调全年每股收益预期10月26日美股盘前,百时美施贵宝(BMY.US)公布了2022年第三季度业绩。财报显示,该公司Q3营收为...

9 祝贺严一集团中标济宁高新区黄屯街道棚户区改造项目祝贺严一集团中标济宁高新区黄屯街道棚户区改造项目,本次中标对严一集团深耕济宁市场起...

10 威马汽车深陷财务困境全员降薪 业绩销量口碑“三无“如何活过日前,有动静称,威马汽车将举办包罗高管主动降薪50%在内的一系列努力财政政策,但愿可以...

日前,保时捷(上海)打点咨询有限公司(以下称保时捷打点咨询)与上海磐拓航空科技处事...

2 东方雨虹业绩“滑铁卢”:前三季净利骤降近四成,应收账款高10月26日,防水茅 东方雨虹 公布的2022年三季度报告显示,2022年前三季度实现营业收入约233.7...

3 平安消费金融响应号召,发挥智能科技能力,提升消费金融服务消费对经济成长具有基本性的浸染,是经济增长的压舱石。跟着经济成长程度和住民收入程度...

4 销售额降35%!华侨城A业绩“失速”:前三季度亏损2.46亿元,同10月26日晚间,深圳华侨城股份有限公司(下称 华侨城A )发布了2022年第三季度报告。报告显示...

5 人民日报:大龙网“四大赋能”助力数字贸易产业服务踏上新征二十大开启了全面建设社会主义现代化国家新征程,10月28日《人民日报》刊发【大龙网以四大...

6 红星美凯龙重运营转型未见效业绩双降,负债763亿欲变卖资产质来源:长江商报 记者张璐 作为家居卖场头部企业,红星 美凯龙 (601828.SH,01528.HK)近两年持...

7 卫生巾行业新进入者,是否还有机会?——棉小蛮新世代挑战者中国快消品市场从海内无品牌低级市场,到海内处所品牌混战,到海外品牌激烈打击,再到海内品...

8 百时美施贵宝Q3营收同比降低3% 下调全年每股收益预期10月26日美股盘前,百时美施贵宝(BMY.US)公布了2022年第三季度业绩。财报显示,该公司Q3营收为...

9 祝贺严一集团中标济宁高新区黄屯街道棚户区改造项目祝贺严一集团中标济宁高新区黄屯街道棚户区改造项目,本次中标对严一集团深耕济宁市场起...

10 威马汽车深陷财务困境全员降薪 业绩销量口碑“三无“如何活过日前,有动静称,威马汽车将举办包罗高管主动降薪50%在内的一系列努力财政政策,但愿可以...

备案号:鄂ICP备2022006215号 Copyright © 2002-2022 关于我们 融易新媒体

保时捷管理咨询与磐拓航空达成战略合作

保时捷管理咨询与磐拓航空达成战略合作  人民日报:大龙网“四大赋能”助力数字贸易产业服务踏上新征

人民日报:大龙网“四大赋能”助力数字贸易产业服务踏上新征  威马汽车深陷财务困境全员降薪 业绩销量口碑“三无“如何活过

威马汽车深陷财务困境全员降薪 业绩销量口碑“三无“如何活过

最新消息:港股午评:恒指低开高走涨0.11% 申万H股破发大跌近 0

最新消息:港股午评:恒指低开高走涨0.11% 申万H股破发大跌近 0

大博医疗(002901.SZ)2018年净利润升25.68%至3.71亿元 拟10派5元 0

大博医疗(002901.SZ)2018年净利润升25.68%至3.71亿元 拟10派5元 0

中国环保科技(00646.HK)拟发行4000万港元可换股债券 0

中国环保科技(00646.HK)拟发行4000万港元可换股债券 0

中银国际证券徐高:看懂中国经济需结合水与石两个视角 卖方研 0

中银国际证券徐高:看懂中国经济需结合水与石两个视角 卖方研 0

两市全天震荡走弱 前期强势股集体大幅杀跌 0

两市全天震荡走弱 前期强势股集体大幅杀跌 0

融易媒体:金地前5月销售增长33.3%至646.6亿 单月78.6亿拿地7宗 0

融易媒体:金地前5月销售增长33.3%至646.6亿 单月78.6亿拿地7宗 0