江中药业不止有眼前的.苟且”,还有很多难以消化的难题

作为中药概念股,华润江中制药集团有限公司(600750.SH,以下简称:江中药业)一直是明星般的存在。

但今年来受疫情影响,公司业务有所影响。今年一季度营业收入5.25亿元,同比减少2.23%;归属上市公司股东净利润1.31亿元,同比增长3.44%。

对于营收下降,江中药业解释称,这是受疫情影响药店客流减少、终端推广和促销无法开展、医院除疫情相关的主要科室和第三终端诊所暂停营业等因素导致。

实际上作为老牌中药企业,江中药业不止有眼前的.苟且”,还有很多难以消化的难题。季报不乐观、管理层密集变动、明星产品销量下滑、.轻研发重营销”模式带来的后患等一系列问题亟待解决。

业绩增长乏力,明星产品光环渐褪

1999年江中药业通过重组江西东风药业股份有限公司实现借壳上市,公司主要从事药品及保健品(含功能食品,下同)的生产、研发与销售。江中药业的主营业务有OTC产品、处方药产品、保健品。

其中,非处方药以江中牌健胃消食片、江中牌乳酸菌素片等明星产品为主,保健品则以初元营养饮品、参灵草牌口服液为主,处方药类主要包含公司本部蚓激酶肠溶胶囊、痔康片、舒胸颗粒等。

2019年2月,公司完成了.卖身”,把自身51%的股权转让给了华润,自此,公司从一个地方国企转变成了央企直属,虽然攀上央企华润的高枝,但重组后的第一份财报却并不尽如人意。

2019年报显示,江中药业实现营业收入24.49亿元,融易资讯网(www.ironge.com.cn),同比增长39.55%;实现归属于上市公司股东的净利润为4.64亿元,同比下滑1.41%。这也是江中药业自2014年以来首次出现了增收不增利的局面。

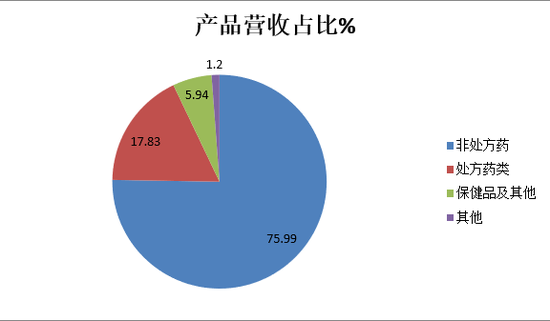

分产品来看,非处方药依然是江中药业的主要收入来源,全年营收18.61亿,占全年总营收的75.99%,毛利率也高达67.54%,处方药类全年营收4.37亿,占全年总营收的17.83%,毛利率也高达69.67%,保健品及其他全年贡献营收1.46亿,占全年总营收的5.94%,毛利率为46.06%。

值得注意的是,其明星产品.江中健胃消食片” 再次出现销量下滑。2018年健胃消食片销量为1.81亿盒,同比下降8.36%;2019年销售量为1.77亿盒,同比下降2.11%。

查看近五年来健胃消食片的销量发现,其销量整体也均处于下降趋势,2015年至2019年期间的销量分别为2.1亿盒、1.95亿盒、1.97亿盒、1.81亿盒和1.77亿盒。

保健品业务自2012年创下6.48亿元的销售收入以后,便自2013年开始一路下滑,给公司的业绩贡献越来越少。

2014-2019年,保健品业务的营收分别为3.04亿元、3.13亿元、2.4亿元、2.76亿元、2.42亿元、1.46亿元,毛利率从2011年的75.02%下滑至2019年的46.06%。

除了主打产品销量下滑之外,江中药业还出现了营业成本大幅增加的局面。2019年,公司营业成本达到了8.17亿元,较上年同期增长2.45亿元,增幅达到了42.95%。

文章标题:【江中药业明星产品光环渐褪:业绩增长乏力 产品质量问题待解】,请转载时务必注明文章作者和来源:融易新媒体。

本文网址:http://mt.ironge.com.cn/tspt/153720.html