2009年,金融危机爆发后海外光伏需求走低,多晶硅价格开始暴跌,一路跌至约40美元/公斤。刘汉元坦言,究竟多晶硅业务是亏损的。但同年7月,通威旗下永祥股份第二期3000吨多晶硅项目启动。

2013年“钱荒”,哀鸿遍野,上证甚至跌破2000点。但在9月,通威集团以8.7亿元收购合肥赛维,进入电池片领域。究竟的合肥赛维陷入资金链断裂、债务恶化的困境,原本可以容纳3000人的工厂仅剩87人,处于停止生产的状态。收购完成后,合肥赛维更名合肥通威。经过一年的管理与整合,合肥通威于2014年10 月全面恢复生产,此后开始扩张策略。2015年8月,合肥通威提前4个月完成全年目标,并一跃成为晶硅电池出货量全国第一、全球第三的电池片企业。

还是2013年,通威投资6亿多元用“永祥法”结合冷氢化技术改造,实现废物循环综合利用,生产成本由原来的16万元/吨降至8万元/吨以下,降幅超 50%。究竟硅料价格超过12万元/吨,相当于公司可实现 25%左右的毛利率。奠定了后续扩产的动力和面对周期的主动权。

有了成本优势,通威面对产业周期和行业竞争,一有机会就是大幅扩张,进一步拉开优势。

2019年行业低谷期,通威进行一轮硅料产能的扩张,2020年产量直接成为全球第一。

光伏行业几轮周期中,通威始终保持着对成本与技术的追求,上半年硅料生产成本已经降到4万元/吨以内。

目前通威已形成高纯晶硅年产能超42万吨,2023年底光伏电池产能预计达到80GW-100GW,组件产能达到80GW。

市场地位排名上,通威硅料产量连续多年位居全球第一,2022年国内市占率超过30%;电池出货量自2017年以来已连续6年全球第一;组件方面,2022年下半年,通威快速推动组件业务规模化布局,2022年全年、2023年上半年组件出货量进入全球前十。

现在通威对后续的周期是如何预判的呢?

刘汉元今年5月股东大会称:“通威多晶硅为什么在2024年大量投产?第一是时间节奏本身有延续的关系。公司的研究团队分析了市场的上升量,2023年下半年、2024年上半年会是第一轮相对过剩的时点,2024年半年甚至全年的时间,多晶硅会处于供过于求的情况,可能出现相对的价格低点和盈利的低点。而由于行业在发展,量在增加,2024年下半年调试投产,2025年的生产可能会是下一轮盈利周期,两者的结合使通威的产能在2024年扩产。2024年底、2025年初,通威会形成董事会披露的80万吨到100万吨(高纯晶硅),以目前已经确定要建设的时间和产量的情况,2025年上半年形成超过100万吨的年产。”

这产能相比当前约42万吨的产能,要翻一倍多。

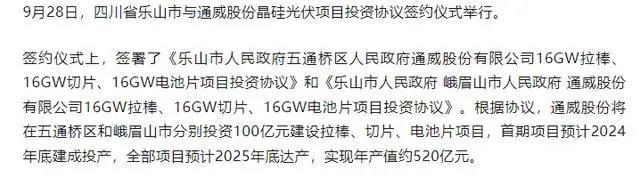

此外,近期通威放弃160亿定增,但大手一挥宣布扩产200亿。并且力争2024年底建成投产,2025年底达产。看起来就是为了赶在下一个盈利周期到来做准备,与股东会判断的时点一致。

过去十年,通威的管理层表现出色。今年刘汉元的女儿接班,但大方向上大概不会自作主张。通威在大局面上优势地位已经较为稳固。

刘汉元在股东大会说:“光伏行业装机量,去年300GW,今年就算400GW-500GW,事实上也只是处于大规模应用的开始时期,未来十年或许更长的时间,也许还有10倍、20倍的空间。”

三、财务健康,游刃有余

通威的根本在于硅料环节。

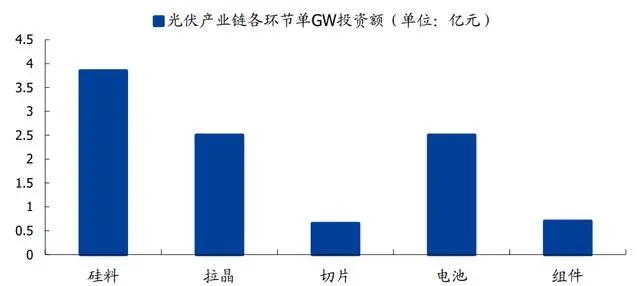

光伏产业链中进入壁垒最高的应该就是硅料环节,因为它需要巨额的资金投入、长期的建设周期、严格的环保标准。2023年N型替代的背景下,对于硅料的品质要求更为严苛。

在光伏龙头们一体化的背景下,这给通威带来的较为稳固的竞争优势。

下游的扩产周期相对较短,投入较低,相对于从产业链下游向上拓展的其他巨头,通威股份从上游向下拓展,难度要小。并且硅料环节的利润空间相对宽阔,叠加前两年供需错配积累下的充裕现金流,通威拥有更高的容错率。

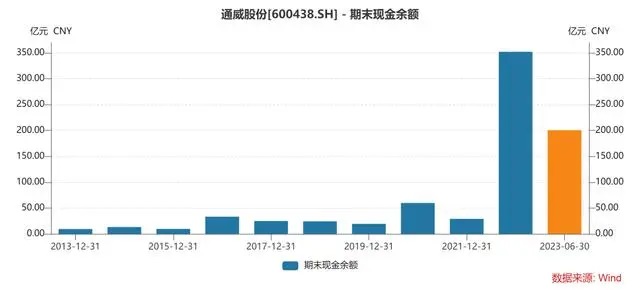

截止半年报,通威还有200亿现金在手。

此外,通威的负债水平也是龙头里比较低的。

梅赛德斯-奔驰周四公布的三季度财报显示,由于电动车市场价格战惨烈、供应链挑战以及汇兑...

2 5倍的通威是机会吗?通威在9月底发布通告说,终止160亿定增计划。原因是公司价值存在明显低估。不过,后续公司...

3 光明乳业:外地收入下滑经销商收缩 持续布局奶源致有息负债高近几年,随着宏观经济增速放缓,乳制品行业出现明显增长停滞。尤其液态乳,在乳制品细分...

4 新用户同比增长104%,“五个女博士”打造“变美三件套”随着健康经济、颜值经济的兴起,越来越多的年轻人开始成为养生、抗衰产品消费的主力军,...

5 艾德生物业绩罕见变脸单季净利降65% 前十股东四个减仓陆股通减曾经的20倍大牛股 艾德生物 (300685.SZ)经营业绩变脸,股价大跌。 10月23日晚间,艾德生物披...

6 “浙江焜腾红外科技”入围《信用中国》栏目为进一步推进商业信用体系建设,促进企业诚实守信经营,面向企业普及诚信与品牌建设的意义...

7 红星美凯龙前三季度自营商场营收约53.69亿元 同比减少16.4%红星美凯龙 (01528)公布,于2023年前三季度,公司已开业自营商场于报告期内取得营业收入人...

8 云汉芯城募9.4亿拿4.2亿补流解压 2023年扣非预降23%存持续下滑风业绩大幅下滑之下,云汉芯城(上海)互联网科技股份有限公司(下称 云汉芯城)仍执着于...

9 四年烧了500亿美元,扎克伯格的元宇宙“豪赌”来源:华尔街见闻 王眉 对Meta来说,元宇宙仍然像是一个巨大的无底洞,尽管如此,Meta仍毫不...

10 逆周期加码重磅新药,低估值再铸超高成长2023年11月1日三生制药发布通告说明,公司拿下了基石药业重磅产品PD-1的国内权益及生产转移给...

梅赛德斯-奔驰周四公布的三季度财报显示,由于电动车市场价格战惨烈、供应链挑战以及汇兑...

2 5倍的通威是机会吗?通威在9月底发布通告说,终止160亿定增计划。原因是公司价值存在明显低估。不过,后续公司...

3 光明乳业:外地收入下滑经销商收缩 持续布局奶源致有息负债高近几年,随着宏观经济增速放缓,乳制品行业出现明显增长停滞。尤其液态乳,在乳制品细分...

4 新用户同比增长104%,“五个女博士”打造“变美三件套”随着健康经济、颜值经济的兴起,越来越多的年轻人开始成为养生、抗衰产品消费的主力军,...

5 艾德生物业绩罕见变脸单季净利降65% 前十股东四个减仓陆股通减曾经的20倍大牛股 艾德生物 (300685.SZ)经营业绩变脸,股价大跌。 10月23日晚间,艾德生物披...

6 “浙江焜腾红外科技”入围《信用中国》栏目为进一步推进商业信用体系建设,促进企业诚实守信经营,面向企业普及诚信与品牌建设的意义...

7 红星美凯龙前三季度自营商场营收约53.69亿元 同比减少16.4%红星美凯龙 (01528)公布,于2023年前三季度,公司已开业自营商场于报告期内取得营业收入人...

8 云汉芯城募9.4亿拿4.2亿补流解压 2023年扣非预降23%存持续下滑风业绩大幅下滑之下,云汉芯城(上海)互联网科技股份有限公司(下称 云汉芯城)仍执着于...

9 四年烧了500亿美元,扎克伯格的元宇宙“豪赌”来源:华尔街见闻 王眉 对Meta来说,元宇宙仍然像是一个巨大的无底洞,尽管如此,Meta仍毫不...

10 逆周期加码重磅新药,低估值再铸超高成长2023年11月1日三生制药发布通告说明,公司拿下了基石药业重磅产品PD-1的国内权益及生产转移给...

备案号:鄂ICP备2022006215号 Copyright © 2002-2022 关于我们 融易新媒体

价格战惨烈,豪车奔驰也扛不住了,营收利润下滑,股价重挫

价格战惨烈,豪车奔驰也扛不住了,营收利润下滑,股价重挫  艾德生物业绩罕见变脸单季净利降65% 前十股东四个减仓陆股通减

艾德生物业绩罕见变脸单季净利降65% 前十股东四个减仓陆股通减  逆周期加码重磅新药,低估值再铸超高成长

逆周期加码重磅新药,低估值再铸超高成长

最新国内新闻: 欧比特获格力集团旗下格力金投举牌 持股达5 0

最新国内新闻: 欧比特获格力集团旗下格力金投举牌 持股达5 0

《粮食流通行政执法办法》发布 25项违法违规行为应立案调查 0

《粮食流通行政执法办法》发布 25项违法违规行为应立案调查 0

云集成功登陆纳斯达克 开盘上涨22%市值近30亿美元 0

云集成功登陆纳斯达克 开盘上涨22%市值近30亿美元 0

浙商基金连亏两年权益短板难补 "万向系"接烫手山芋? 0

浙商基金连亏两年权益短板难补 "万向系"接烫手山芋? 0

两部门:支持推动中央企业建设科技领军企业 0

两部门:支持推动中央企业建设科技领军企业 0

最新消息:建业地产(00832)拟8500万元收购河南郑州一物业余下1 0

最新消息:建业地产(00832)拟8500万元收购河南郑州一物业余下1 0